به گزارش خبرنگار مهر، بازار سهام (بورس و فرابورس) در روز جاری (دوشنبه ۲۳ تیر ۱۴۰۴) شاهد معاملاتی نسبتاً متعادل اما با الگوی رفتاری متفاوت میان شرکتها با اندازههای مختلف بود. در حالی که شاخص کل بورس در معاملات امروز رشد بیش از ۲۶ هزار واحدی را تجربه کرد، بررسی ترکیب معاملات ۶۷۶ نماد معامله شده در بازار، تصویری دقیقتر و البته نگرانکنندهتر از وضعیت کلی بازار ارائه میدهد.

طبقهبندی شرکتها بر اساس ارزش بازار

در یک دستهبندی کلی، شرکتهای حاضر در بازار امروز را میتوان بر اساس ارزش بازار به سه طبقه اصلی تقسیم کرد:

شرکتهای کوچک با ارزش بازار کمتر از ۱,۰۰۰ میلیارد تومان (از غیوان ۴۲ میلیارد تومانی تا فروی ۹۷۶ میلیارد تومانی)،

شرکتهای متوسط با ارزش بازار بین ۱۰۰۰ تا ۱۰ هزار میلیارد تومان (از زملارد ۱۰۰۵ میلیارد تومانی تا کیمیاتک ۹۸۲۰ میلیارد تومانی)،

و شرکتهای بزرگ با ارزش بازار بالای ۱۰ هزار میلیارد تومان (از وآیند ۱۰ هزار و ۶۴ میلیارد تومانی تا فارس ۷۱۹ هزار میلیارد تومانی).

از مجموع کل شرکتهای معاملهشده، ۱۵۰ نماد در دسته شرکتهای کوچک، ۳۹۸ نماد در طبقه شرکتهای متوسط و ۱۲۸ نماد در گروه شرکتهای بزرگ قرار میگیرند. اما آنچه اهمیت دارد نه تعداد، بلکه کیفیت معاملات در این سه طبقه است؛ جایی که تفاوت معناداری در وضعیت و رفتار خریداران و فروشندگان به چشم میخورد.

وضعیت معاملات بر اساس ارزش بازار شرکتها

در گروه شرکتهای کوچک، تنها ۵۶ نماد (معادل ۳۷.۳ درصد) در محدوده مثبت معامله شدند؛ این در حالی است که ۹۴ شرکت دیگر با افت قیمت مواجه بودند. در گروه شرکتهای متوسط شرایط کمی بهتر است؛ ۲۱۰ نماد مثبت (۵۲.۸ درصد) و ۱۸۸ نماد در محدوده منفی معامله شدند. اما تصویر مطلوبتر متعلق به شرکتهای بزرگ است؛ جایی که ۸۶ شرکت (معادل ۶۷.۲ درصد) با رشد قیمت روبهرو شدند و تنها بخش کوچکی از آنها در مدار منفی قرار داشتند.

این توزیع، پیام روشنی برای فعالان بازار دارد: هر چه اندازه شرکتها کوچکتر میشود، وضعیت معاملات آنها بدتر و فشار فروش سنگینتر میشود. به عبارت دیگر، سرمایهگذاران تمایل بیشتری به معامله سهام شرکتهای بزرگ و دارای ارزش بازار بالا دارند و از ورود به سهمهای کوچکتر، که معمولاً با ریسک بیشتر و نقدشوندگی پایینتر همراه هستند، فاصله گرفتهاند. این مساله در مورد حمایتها از بازار نیز صدق میکند.

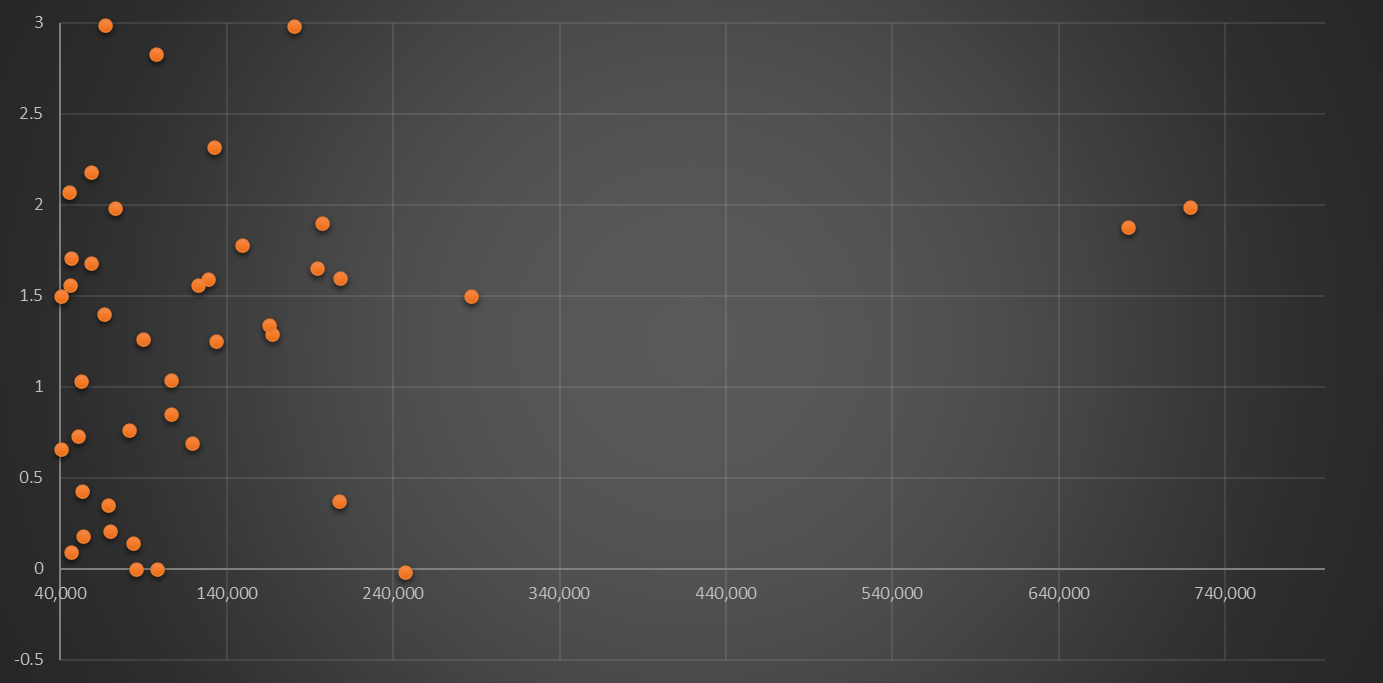

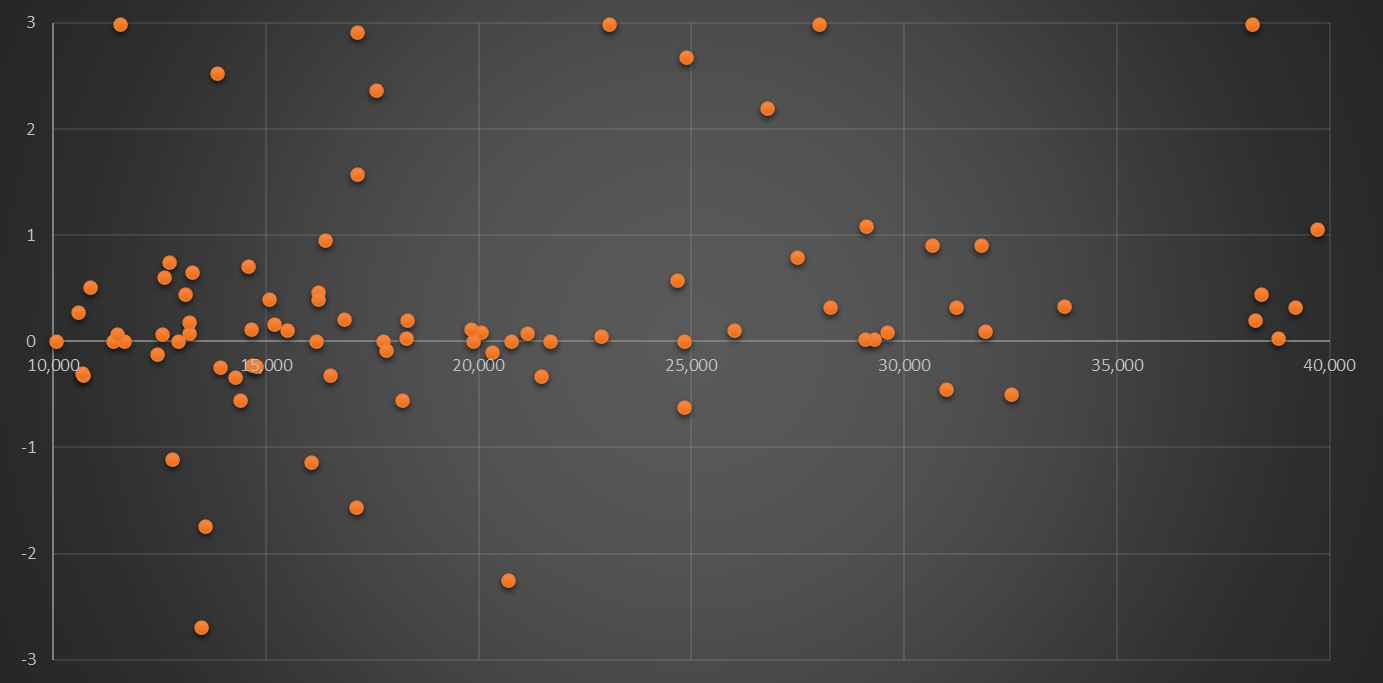

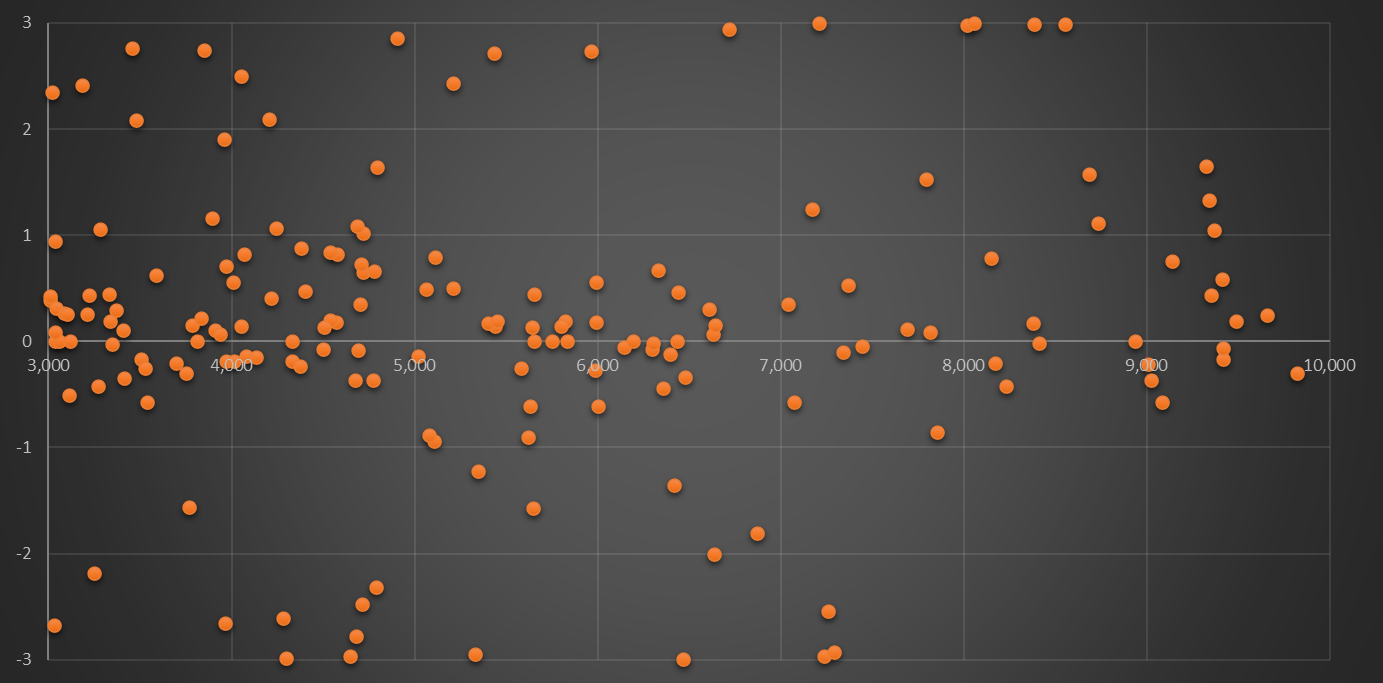

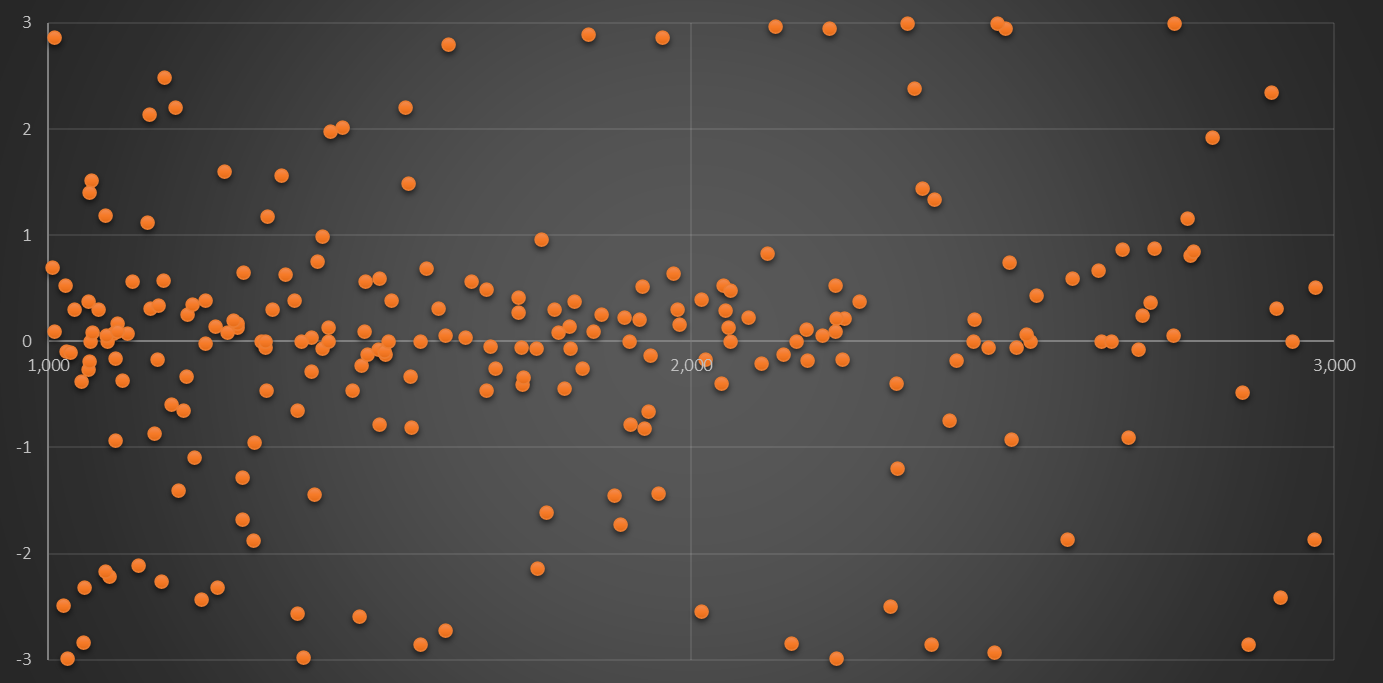

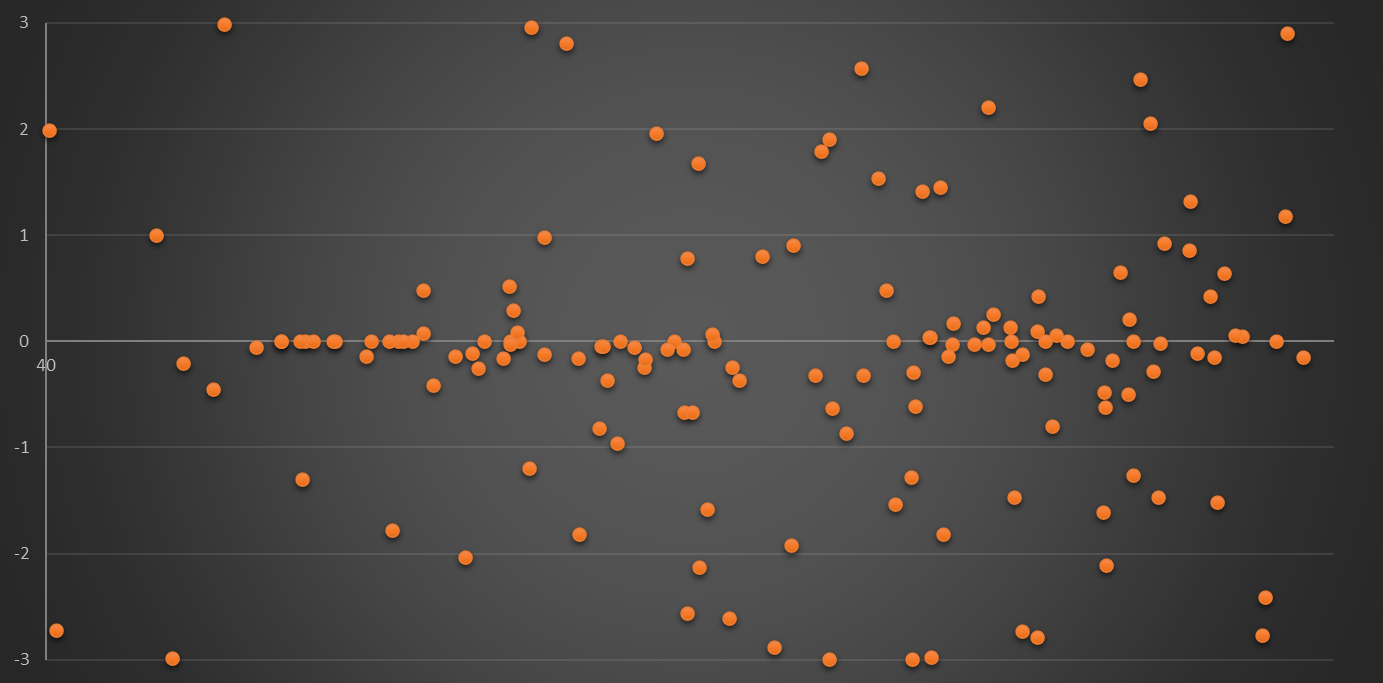

نمودارهای زیر توزیع درصد تغییر قیمتها (بر اساس قیمت آخرین معامله) را با توجه به ارزش شرکتها نشان میدهد. در این نمودارها محور افقی ارزش بازار شرکت بر حسب میلیارد تومان و محور عمودی درصد تغییر قیمت را نشان میدهد.

توزیع درصد تغییر قیمت شرکتهایی با ارزش بازار بزرگتر از ۴۰ هزار میلیارد تومان

توزیع درصد تغییر قیمت شرکتهایی با ارزش بازار ۱۰ تا ۴۰ هزار میلیارد تومان

توزیع درصد تغییر قیمت شرکتهایی با ارزش بازار ۳ تا ۱۰ هزار میلیارد تومان

توزیع درصد تغییر قیمت شرکتهایی با ارزش بازار یک تا ۳ هزار میلیارد تومان

توزیع درصد تغییر قیمت شرکتهایی با ارزش بازار کمتر از ۱,۰۰۰ میلیارد تومان

بنابر نمودارهای توزیع درصد تغییر قیمتها فوق، شرکتهای کوچک، بیشترین تمرکز را در بازههای منفی دارند و فشار فروش در آنها محسوستر است. در مقابل، شرکتهای بزرگ سهم بیشتری در نواحی مثبت داشته و حتی بخشی از آنها در سقفهای قیمتی روزانه معامله شدهاند.

این اختلاف رفتاری را میتوان نتیجه چند عامل دانست؛ از جمله تمرکز نقدینگی بر نمادهای بزرگ و شاخصساز، احتیاط سرمایهگذاران خرد، ضعف حمایت در شرکتهای کوچکتر، و نقدشوندگی شرکتهای بزرگتر که معمولاً صندوقهای سهامی نیز در این بخش از بازار فعالاند.

توزیع ارزش معاملات در بازار سهام

از کل ارزش ۴۵۶۲ میلیارد تومانی معاملات امروز، تنها ۲۵۲ میلیارد تومان (۵.۵ درصد) متعلق به ۱۵۰ شرکت کوچک با ارزش بازار کمتر از ۱,۰۰۰ میلیارد تومان بوده است. در مقابل، شرکتهای متوسط با ۳۹۸ نماد، ۱,۶۶۲ میلیارد تومان (حدود ۳۶.۴ درصد) از کل معاملات را در اختیار گرفتند. اما سهم اصلی بازار متعلق به بزرگان بود؛ جایی که تنها ۱۲۸ شرکت بزرگ، ۲,۶۴۷ میلیارد تومان (۵۸.۱ درصد) از ارزش کل معاملات را به خود اختصاص دادند.

این ارقام بهروشنی نشان میدهند که بیش از نیمی از پول در گردش بازار تنها میان ۲۰ درصد شرکتها (شرکتهای بزرگ) دست به دست شده و مابقی شرکتها، بهویژه گروه کوچکها، عملاً سهم بسیار ناچیزی از جریان نقدینگی داشتند.

پیشتر نیز در همین گزارشها آمده بود که تنها ۳۷ درصد شرکتهای کوچک در محدوده مثبت معامله شدهاند، در حالیکه این رقم در شرکتهای بزرگ به بیش از ۶۷ درصد میرسد. حالا با مقایسهی توزیع ارزش معاملات، مشخص میشود که این «بازی نابرابر» نهتنها در رشد قیمت سهام، بلکه در سهم از نقدینگی و توجه بازار نیز کاملاً مشهود است.

این روند نشاندهنده آن است که سرمایهگذاران، خصوصاً بازیگران حقوقی و نقدینگیهای درشت، تمرکز خود را بهطور فزایندهای روی نمادهای بزرگ و شاخصساز معطوف کردهاند. در نتیجه، شرکتهای کوچک نهتنها از حمایت بازار بینصیب ماندهاند، بلکه حتی در جذب حداقل منابع برای حفظ سطح نقدشوندگی خود نیز دچار مشکل شدهاند.

ادامهدار شدن چنین روندی میتواند به افزایش شکاف عملکردی میان گروههای مختلف بازار منجر شود و عمق بازار را تنها به برخی نمادهای خاص محدود کند؛ موضوعی که در بلندمدت به زیان کلیت ساختار بورس خواهد بود.

اگر این روند در روزهای آینده ادامه یابد، میتوان انتظار داشت که شکاف بین عملکرد شرکتهای بزرگ و کوچک، بیش از پیش عمیق شود و نوعی قطبیشدن بازار سرمایه حول چند گروه خاص را رقم بزند.

در مجموع، رفتار امروز بازار سهام بار دیگر این واقعیت را بهروشنی نشان داد که در دورههای بیثباتی یا تردید، جریان نقدینگی به سمت شرکتهای بزرگتر متمایل میشود و سرمایهگذاران ترجیح میدهند در محیطی با امنیت بیشتر و ریسک کمتر معامله کنند. در چنین شرایطی، شرکتهای کوچک که نیازمند اعتماد، توجه و حمایت بیشتری از سوی بازار هستند، بیشترین فشار را متحمل میشوند و حتی ممکن است از چرخه معاملات فعال خارج شوند.

Friday, 30 January , 2026